Die betriebliche Altersversorgung – im Nachfolgenden kurz bAV genannt – ist ein wichtiger Bestandteil des deutschen Altersvorsorgesystems. Sie bietet Arbeitnehmern die Möglichkeit, mit Hilfe des Arbeitgebers eine zusätzliche Altersversorgung aufzubauen. Dazu zählen alle Leistungen, die ein Arbeitgeber aus Anlass des Dienstverhältnisses seinen Arbeitnehmern zur Alters-, Invaliditäts- oder Hinterbliebenenversorgung zusagt.

Weitere Informationen zum Thema bAV finden Sie auch im bAV-Leitfaden unserer Tochtergesellschaft MAGNUS GmbH.

Welche Finanzierungsarten gibt es?

Grundsätzlich unterscheidet man zwischen drei Finanzierungsarten in der bAV:

- die Arbeitgeberfinanzierung, oftmals einfach als Betriebsrente bezeichnet

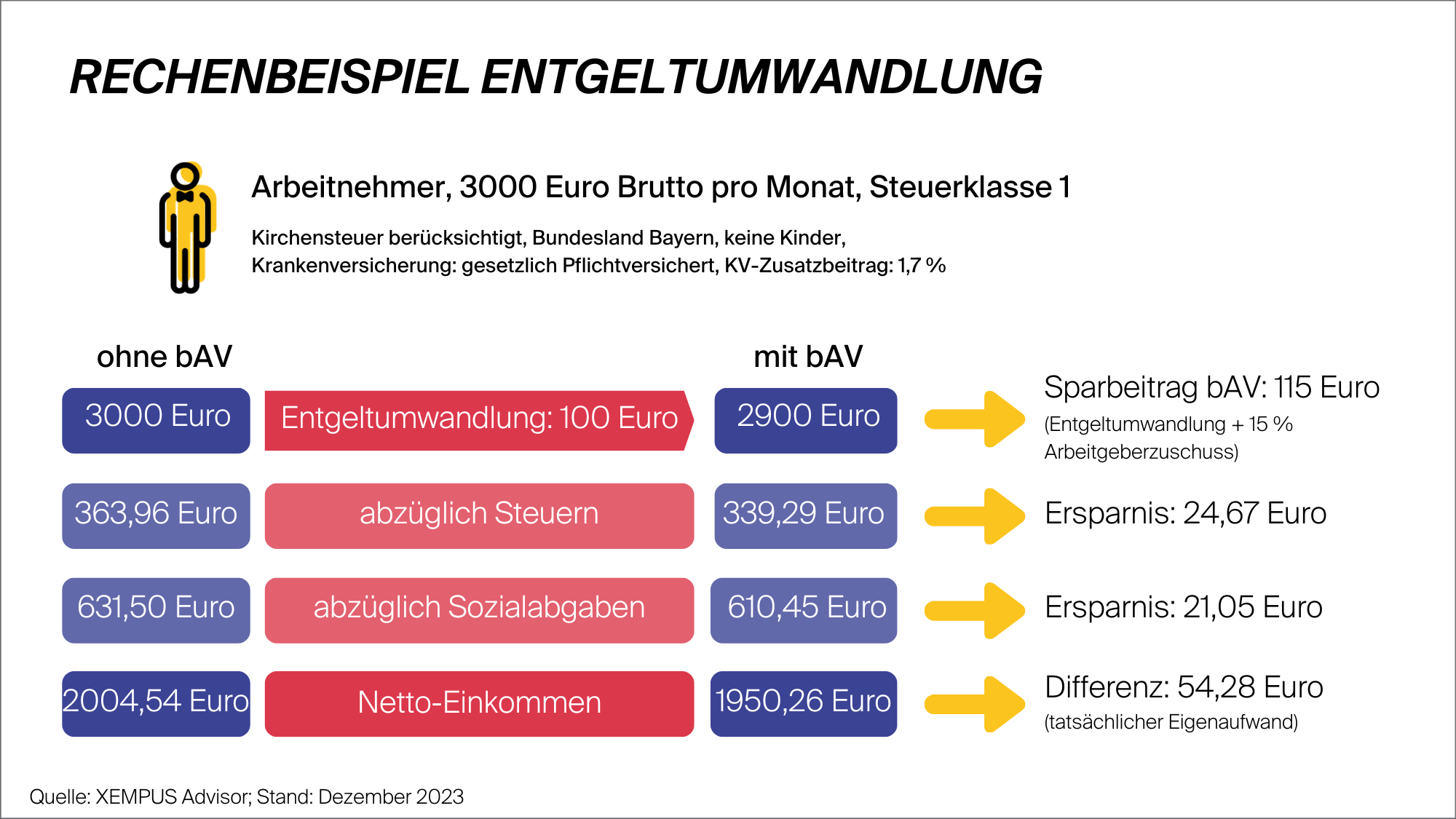

- die Entgeltumwandlung durch den Arbeitnehmer

- und eine Mischform finanziert durch Arbeitgeber und Arbeitnehmer.

Die älteste Form der betrieblichen Altersversorgung ist die sogenannte Betriebsrente. Unter ihr versteht man eine meist ausschließlich komplett vom Arbeitgeber finanzierte Versorgung. Klassische arbeitgeberfinanzierte Versorgungswerke findet man meist in größeren Unternehmen. Oft stammen diese Versorgungswerke aus den sogenannten „besseren Zeiten“ und verbinden eine hohe soziale Komponente, gepaart mit Steuervorteilen und der Bindung von qualifizierten und spezialisierten Mitarbeitern an das Unternehmen.

Heute schließen Arbeitnehmer vermehrt Verträge ab, bei denen sie sich selbst eine Alters-, Invaliditäts- oder Hinterbliebenenversorgung über den Betrieb bzw. das Unternehmen aufbauen. Dies geschieht im Rahmen der Entgeltumwandlung oder auch Gehaltsumwandlung genannt.

Alternativ können natürlich auch der Arbeitgeber und der Arbeitnehmer zusammen eine Altersversorgung für den Mitarbeiter aufbauen. Entsprechend begünstigt wird dieser Gedanke durch das neue Betriebsrentenstärkungsgesetz (BRSG).