Die RisikoLeben der LV 1871 bietet eine passende Variante für jede Zielgruppe. Worauf es bei der Absicherung von Unternehmern ankommt, erklärt LV 1871 Vertriebsmanager Gereon Ries im Interview.

Unternehmerabsicherung mit der RisikoLeben

WARUM IST DAS THEMA RISIKOSCHUTZ FÜR UNTERNEHMER SO WICHTIG?

Gereon Ries: Eine Risikolebensversicherung dient dazu, eine finanzielle Absicherung im Todesfall zu gewährleisten. Anders als bei der Familienabsicherung gilt es bei Unternehmern, das Thema Risikoabsicherung aus verschiedenen Perspektiven zu betrachten.

Zum einen dient die Risikolebensversicherung zur Absicherung der Gesellschaftsanteile. Jeder Unternehmer investiert in sein Unternehmen, weil er den Anspruch hat, dort einen höheren Ertrag zu erzielen, als bei anderen Anlagemöglichkeiten. Das macht den Unternehmer als Privatperson gleichzeitig zum Kapitalgeber eines Unternehmens.

Auf der anderen Seite ist der Unternehmer Leistungsträger eines Unternehmens. Er hat als Inhaber bzw. Geschäftsführer die Möglichkeit zur Gestaltung und Umsetzung seiner Ideen. Er ist dadurch maßgeblich verantwortlich für den Unternehmenserfolg. Deshalb ist die Absicherung von Inhabern und Geschäftsführern auch als Existenzsicherung für das Unternehmen als Ganzes anzusehen.

Als Privatperson trägt der Unternehmer darüber hinaus möglicherweise noch die finanzielle Verantwortung für seine Familie und möchte das Vermögen, das er sich im Laufe seines Arbeitslebens aufgebaut hat, schützen.

Betrachtet man den Unternehmer ganzheitlich, erfüllt dieser also drei wichtige Rollen. Am Anfang einer Beratung sollten demnach drei wichtige Fragen geklärt werden: Was machen Sie, wenn Sie als Inhaber oder Gesellschafter des Unternehmens dauerhaft ausfallen? Wie gehen Sie damit um, wenn Sie als Leistungsträger für das Unternehmen fehlen? Wie können Sie Ihre Familie im Fall der Fälle finanziell absichern?

WELCHE PUNKTE SOLLTEN VERMITTLER BEI DER RISIKOABSICHERUNG FÜR UNTERNEHMER BERÜCKSICHTIGEN?

Gereon Ries: Zunächst einmal wäre zu klären, welche Unternehmensform vorliegt und aus wie vielen Inhabern das Unternehmen besteht. Bei zwei Inhabern ist es noch einfach, da der überlebende Inhaber die Anteile des verstorbenen zu 100 Prozent übernehmen kann. Sollte es jedoch mehr als zwei Inhaber geben, kann schnell ein Wettbewerb um die zu verteilenden Anteile entstehen. In einem solchen Wettbewerb gewinnt dann oft derjenige, der sofort Geld zur Verfügung hat. Daher sollte immer die Frage geklärt sein, woher die hinterbliebenen Geschäftspartner im Todesfall das Geld zur Bezahlung der Geschäftsanteile nehmen.

Vor diesem Hintergrund sollten sich Unternehmer früher oder später mit dem Thema Erbschaft auseinandersetzen. Dabei ist zunächst einmal darauf zu achten, dass die Hinterbliebenen des verstorbenen Inhabers die Unternehmensanteile erben. Jetzt kann es aber sein, dass die überlebenden Inhaber kein gesteigertes Interesse daran haben, die Erben des verstorbenen Inhabers als neue Teilhaber mit im Unternehmen zu haben. Eine Lösung kann dann das Vorkaufsrecht im Gesellschaftervertrag sein, in dem die Übernahme der Unternehmensanteile des verstorbenen Inhabers für die überlebenden Inhaber geregelt ist. Damit allein ist es in der Regel aber nicht getan, denn egal wie die Formulierung im Gesellschaftervertrag lautet: Eine Übernahme der Unternehmensanteile kostet Geld.

Eine Risikolebensversicherung ist auf jeden Fall eine sinnvolle Lösung, um für solche Fälle vorzusorgen. Entscheidend hierbei ist jedoch die richtige Vertragsgestaltung: Wer ist Versicherungsnehmer? Wer ist versicherte Person? Wer übernimmt die Beitragszahlung? Wie ist das Bezugsrecht im Todesfall geregelt? Dabei sollten Vermittler vor allem die Themen Erbschaftsteuer und Einkommensteuer beachten.

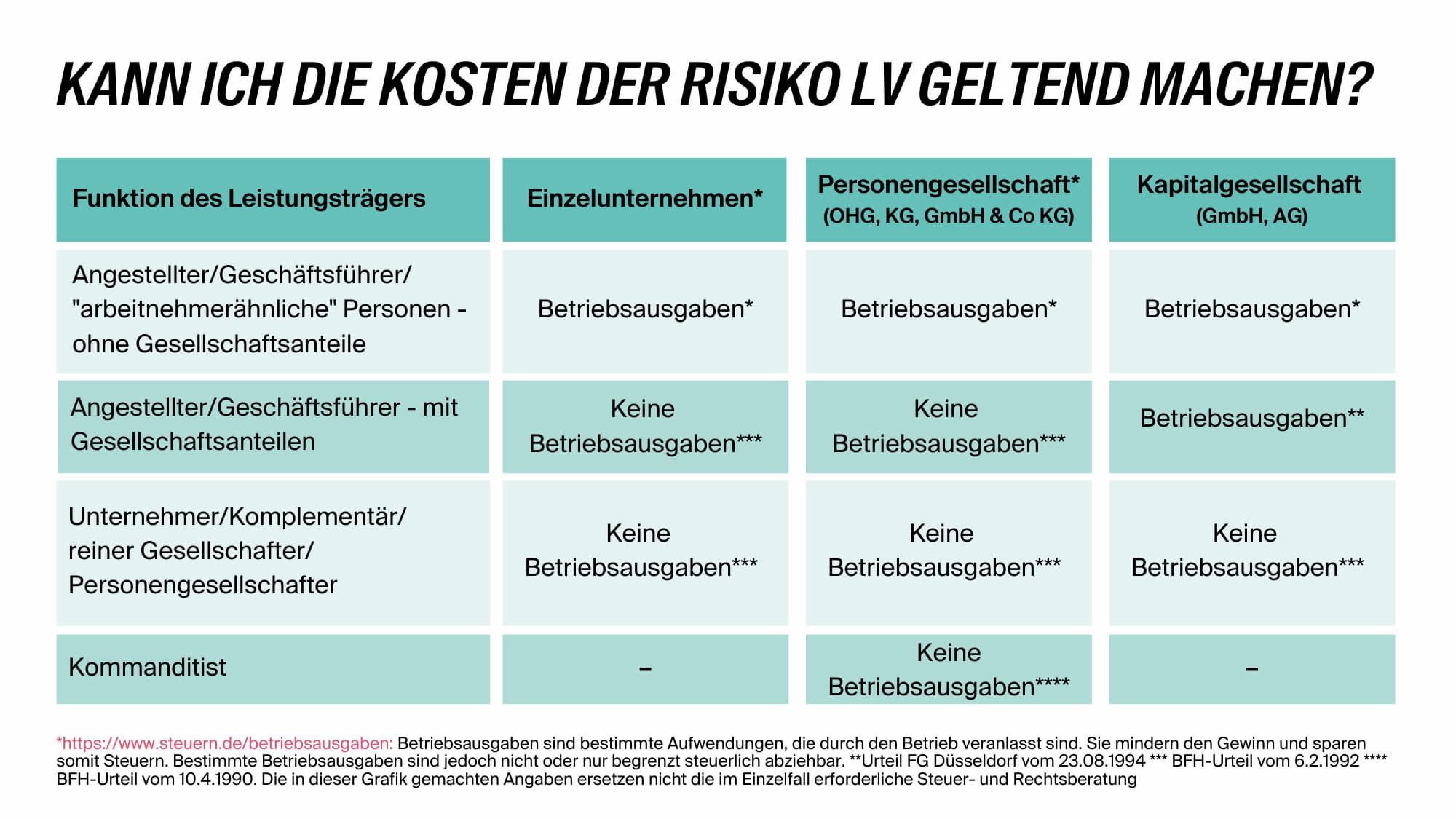

Wenn es um die Absicherung von Leistungsträgern geht, sollte darüber hinaus die Frage geklärt werden, ob die Kosten der Risikolebensversicherung als Betriebsausgaben geltend gemacht werden können.

WELCHE LÖSUNGEN BIETET DIE RISIKOLEBEN DER LV 1871 ZUR UNTERNEHMERABSICHERUNG?

Gereon Ries: Bei der RisikoLeben der LV 1871 gibt es mit Basis, Comfort und Premium drei klare Varianten, die in ihren Leistungen aufeinander aufbauen. So können Vermittler ihren Unternehmenskunden einen passgenauen Schutz bieten, je nachdem, an welchem Punkt sich das Unternehmen gerade befindet. Gründer möchten am Anfang vielleicht erst einmal mit dem Basisschutz einsteigen und den Schutz später noch einmal anpassen. Innerhalb der ersten fünf Jahre ist ein Wechsel zwischen den Varianten ganz einfach ohne erneute Gesundheitsprüfung möglich.

Persönlich empfehle ich zur Unternehmerabsicherung gerne die Variante Comfort. Im Vergleich zur Basisvariante kommen hier drei Leistungsbausteine hinzu, die gerade bei der Unternehmerabsicherung für mehr Flexibilität sorgen.

Die Verlängerungsoption ermöglicht es, den Versicherungsschutz um bis zu 15 Jahre ohne erneute Risikoprüfung zu verlängern. Für den Unternehmer ist die Verlängerungsoption insoweit wichtig, da sich heute kaum voraussehen lässt, ab welchem Alter der Unternehmer seinen Ruhestand genießen will. Bei Leistungsträgern verhält es sich im Übrigen so, dass der Vertrag maximal für eine Dauer von fünf Jahren geschlossen werden kann. Hier ermöglicht die Verlängerungsoption eine Aufstockung um weitere fünf Jahre.

Ebenfalls wichtig ist die Nachversicherungsgarantie Plus. Unternehmen sind wachstumsorientiert. Aus diesem Grund benötigt der Inhaber die Möglichkeit, Veränderungen in seinem Versicherungsschutz anzupassen. Hat also der Inhaber einen Versicherungsschutz von beispielsweise 200.000 Euro, der in etwa dem Unternehmenswert entspricht, kann dieser durch ereignisabhängige oder ereignisunabhängige Erhöhungen ohne erneute Risikoprüfung auf 400.000 Euro erhöht werden. So hat der Inhaber die Chance, die Risikoabsicherung an das Wachstum des Unternehmens anzupassen.

Mit der Sofortleistung leisten wir im Sterbefall eine erste Hilfe für die Hinterbliebenen. Sofort nach Vorlage der Sterbeurkunde und des Versicherungsscheins werden zehn Prozent der Versicherungssumme (maximal 10.000 Euro) ausgezahlt – und das ohne Leistungsprüfung. So können zum Beispiel die Kosten für die Beerdigung gedeckt werden.

WIE UNERSTÜTZT DIE LV 1871 VERMITTLER BEI DER ANSPRACHE?

Gereon Ries: Mit der Unternehmensabsicherung erschließt sich Ihnen ein interessanter Türöffner zur Ansprache von Unternehmern. Zur Unterstützung bieten wir Ihnen mit unseren Checklisten Beratungshilfen für Ihre vertriebliche Ansprache.

Alle Beratungshilfen zum Thema finden Sie hier